Quanto vale il mercato europeo dei motori e delle batterie per autobus elettrici

I ricavi da motori e batterie per autobus elettrici sono destinati a crescere rapidamente fino al 2025. E poi? E poi, secondo Interact Analysis, il combinato disposto tra l’aspetto economico e il passaggio alla produzione in house potrebbe dare un (ulteriore) forte scossone al comparto… Secondo l’ultima ricerca di Interact Analysis, il fatturato di componenti, […]

I ricavi da motori e batterie per autobus elettrici sono destinati a crescere rapidamente fino al 2025. E poi? E poi, secondo Interact Analysis, il combinato disposto tra l’aspetto economico e il passaggio alla produzione in house potrebbe dare un (ulteriore) forte scossone al comparto…

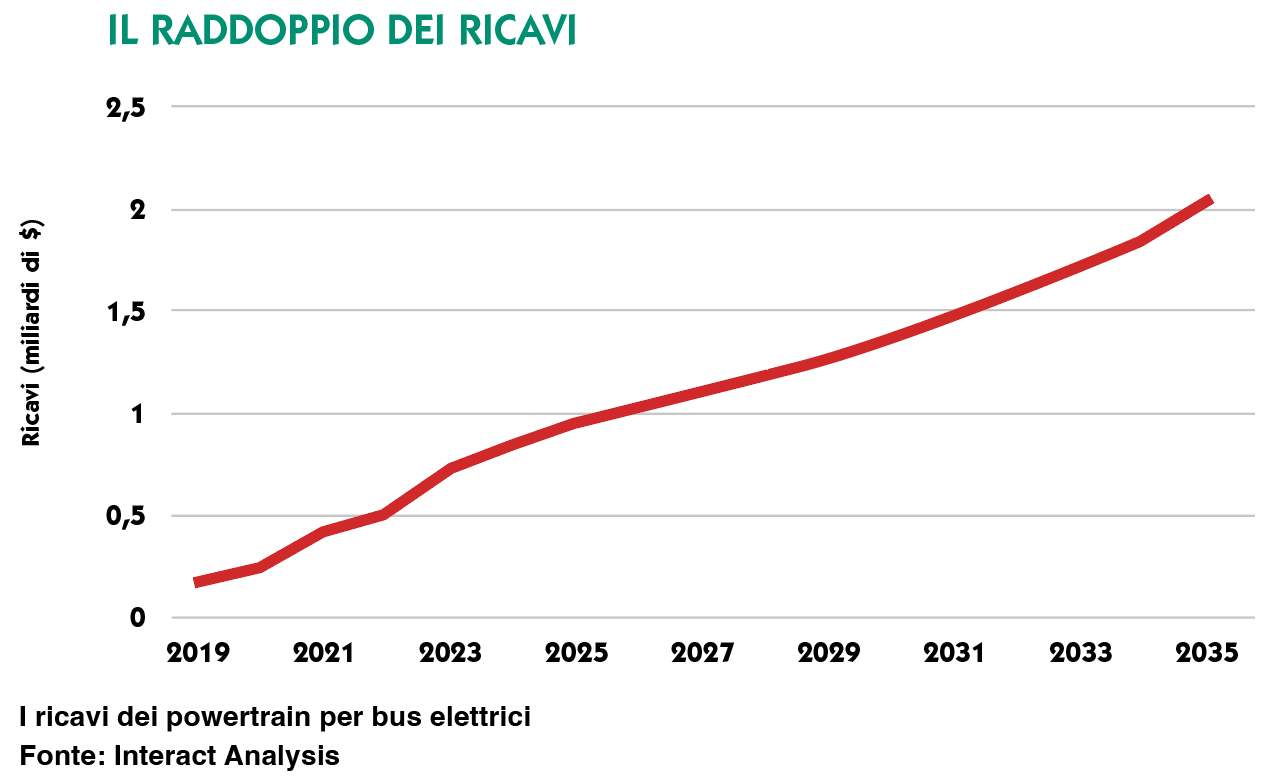

Secondo l’ultima ricerca di Interact Analysis, il fatturato di componenti, motori e batterie per e-bus dovrebbe raggiungere un miliardo di dollari nel 2026 in Europa (e un miliardo di euro nel 2027, al cambio attuale).

Il lasso di tempo a crescita più rapida è quella compreso tra il 2023 e il 2035, durante il quale gli e-bus diventeranno la tecnologia preponderante (rispetto al diesel) in alcuni Paesi europei. Negli Stati che godono di un forte sostegno da parte dei governi, gli autobus elettrici a batteria hanno raggiunto una posizione di forza, in quanto la disponibilità del prodotto, i bassi costi di esercizio e gli obiettivi climatici rappresentano un mix perfetto per spianare loro la strada. In alcuni Paesi, come Olanda e gran parte della Scandinavia, l’elettrico a batteria è già la scelta obbligata per i bus: ci aspettiamo che nei prossimi anni questo trend diventi la regola un po’ ovunque, a partire da Francia, Germania, Italia, Spagna e Regno Unito.

Europa sempre più elettrica

Ma l’elettrificazione delle flotte non sta avvenendo solo in Europa occidentale: anche all’Est si sono visti alcuni movimenti molto significativi in questo senso. Quindi, per capire dove la crescita sarà più rapida e dove, invece, sarà più lenta, è probabilmente necessario analizzare Paese per Paese e città per città piuttosto che guardare alle regioni all’interno dell’Europa. A partire dal 2026 prevediamo una trend di crescita più lento per gli autobus elettrici, poiché alcune città e Paesi avranno già un’alta percentuale di e-bus a regime. L’Europa, definita come l’Ue dei 27 più il Regno Unito, ha previsto vendite di componenti per drivetrain a zero emissioni pari a 0,73 miliardi di dollari nel 2023 (dati preliminari), con 1,03 miliardi di dollari previsti per il 2026 e 1,38 miliardi di dollari per il 2030.

L’Europa insegue il Dragone

La Cina ha già un mercato di componenti per catene cinematiche di autobus elettrici forte di oltre 3 miliardi di dollari all’anno (il dato si riferisce ai componenti venduti per i bus immatricolati in Cina e non conteggia i volumi di autobus o componenti cinesi in Europa). Si prevede che l’Europa sia ancora, nel 2026, molto indietro rispetto alla Cina. Tuttavia, gli elettrici a batteria in Europa stanno diventando più comuni che in molte altre parti del mondo.

Sul totale delle vendite di autobus all’anno in Europa (tra 40/50.000 mezzi considerando tutte le categorie: dall’urbano all’intercity, passando per il coach), prevediamo che oltre 14.000 pezzi saranno elettrici nel 2030 (un volume analogo al cento per cento del mercato Classe I). Ciò è dovuto principalmente alla scarsa penetrazione dell’elettrico nei segmenti intercity e turistico.

Gli urbani, invece, saranno prevalentemente elettrici a batteria entro il 2030, in linea con le trattative a livello europeo (non ancora concluse al momento della stampa di questo numero della rivista) per un mercato degli autobus urbani completamente a zero emissioni nel 2035 con un obiettivo intermedio del 90 per cento nel 2030.

La supply chain che viene da Est

Se le aziende cinesi riusciranno a penetrare nel mercato europeo dei pacchi batteria completi (anziché delle sole celle), dei motori e di altri prodotti, i prezzi potrebbero scendere. Insomma, a lungo termine, le aziende cinesi potrebbero essere in grado di conquistare una quota di primo piano.

Tuttavia, al momento, il quadro politico, le tempistiche necessarie per avviare le produzioni e il fatto che alcune aziende non siano ancora molto conosciute fanno sì che nei prossimi anni la quota di fatturato agguantata delle aziende cinesi rimanga bassa per molti prodotti. Ciò nonostante, il divario di prezzo è molto ampio: man mano che i ‘decision maker’ si renderanno conto che i prodotti cinesi possono avere talvolta un prezzo equivalente alla metà della controparte occidentale (piuttosto che un mero dieci per cento in meno), questi prodotti potrebbero iniziare ad attirare l’attenzione. E a essere comprati. Ovviamente, però, equivale al 50 per cento il prezzo per il mercato cinese: dal momento che i gruppi devono sostenere le spese di vendita e marketing all’estero, la spedizione e i costi di adeguamento alle normative europee, il vantaggio di prezzo si riduce notevolmente. Ma anche così i prodotti cinesi rimarranno probabilmente e significativamente meno costosi di quelli provenienti dalla maggior parte degli altri Paesi, compresi quelli europei.

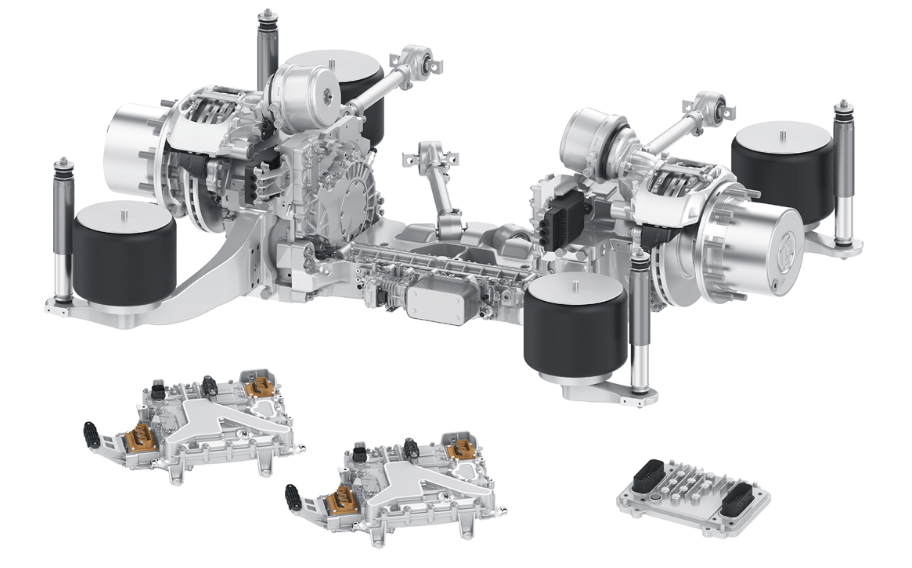

Tra i principali fornitori di pacchi batteria per veicoli elettrici (compresi i camion e i mercati extraeuropei) classificati nel rapporto ‘Componenti per camion e autobus elettrici 2023’ di Interact Analysis figurano BorgWarner (Akasol), Bmz, Byd, Catl, Forsee Power, Northvolt, Saft e Xalt Energy. Per quanto riguarda gli altri componenti, Zf ha primeggiato per diversi anni con i suoi assali a portale con motori ai mozzi, anche se attualmente deve affrontare una forte concorrenza negli autobus da parte dei fornitori di motore centrale (che tuttavia anche Zf ha a listino). Bosch è un’altra azienda ben posizionata per affrontare il mercato dei componenti per la propulsione dei veicoli elettrici. Inoltre, c’è ancora tempo per il debutto di nuovi entranti…

In-house, un trend che avanza

Inoltre, ci sono anche alcuni costruttori che già oggi producono i componenti internamente. Interact Analysis prevede una crescita di questa tendenza: inverter, pacchi batterie e Pdu sono alcuni dei ‘pezzi’ che in futuro saranno sempre più oggetto di produzione interna. Nel 2030, è possibile che la quota di produzione in house rappresenti una fetta di mercato simile a quella dei prodotti acquistati da terzi, in quanto gli Oem cercheranno di rimpiazzare i mancati introiti del settore diesel e di ridurre al minimo la perdita di posti di lavoro, dato che i veicoli elettrici hanno meno parti mobili e possono richiedere meno manutenzione. Una volta considerato questo aspetto, non è chiaro se la crescita dei fornitori di componenti continuerà dopo il 2030.

È più probabile che il passaggio alla produzione interna di componenti avvenga nelle aziende più grandi, dove le vendite sono elevate, come i costruttori di autobus&truck che hanno anche altre divisioni che vendono altri tipi di veicoli. Le aziende più piccole continueranno presumibilmente ad acquistare la maggior parte dei prodotti esternamente, anche se potrebbero, a tendere, approvvigionarsi di celle e confezionarle ‘in casa’ anziché acquistare un pacco batteria completo.

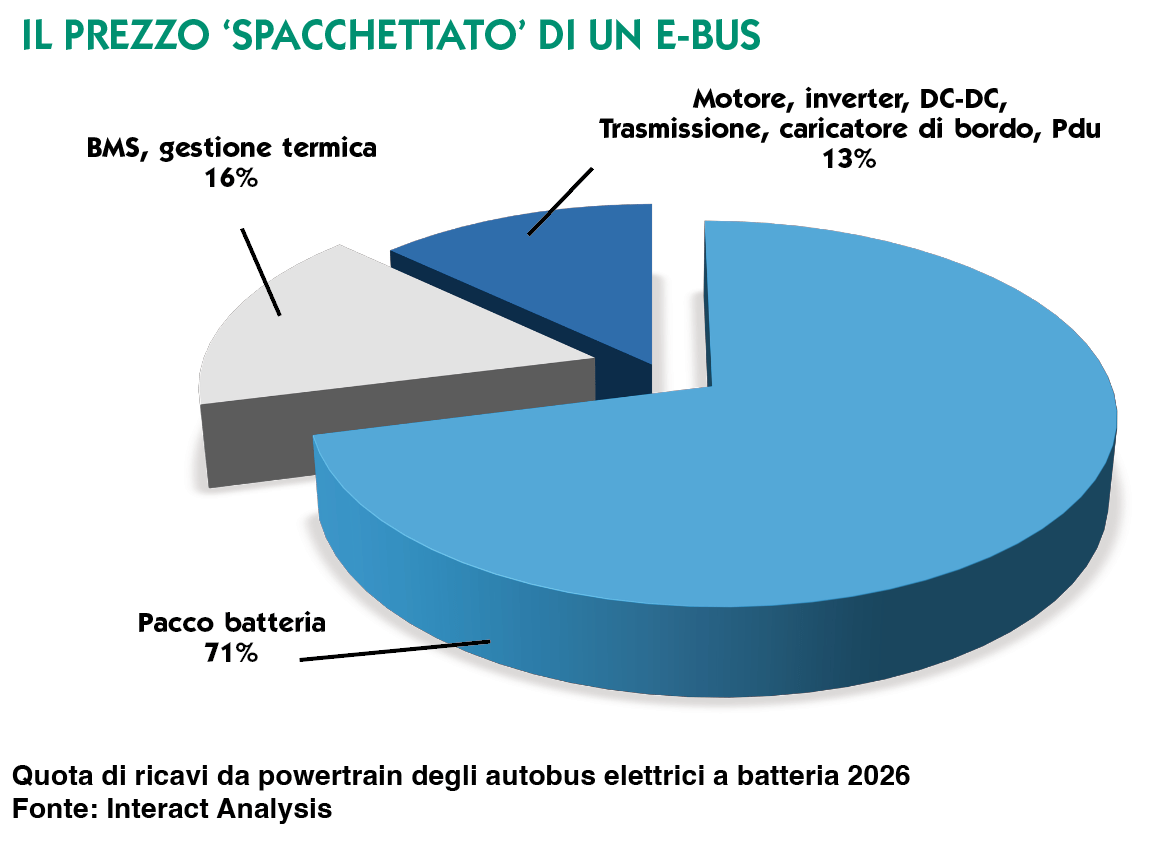

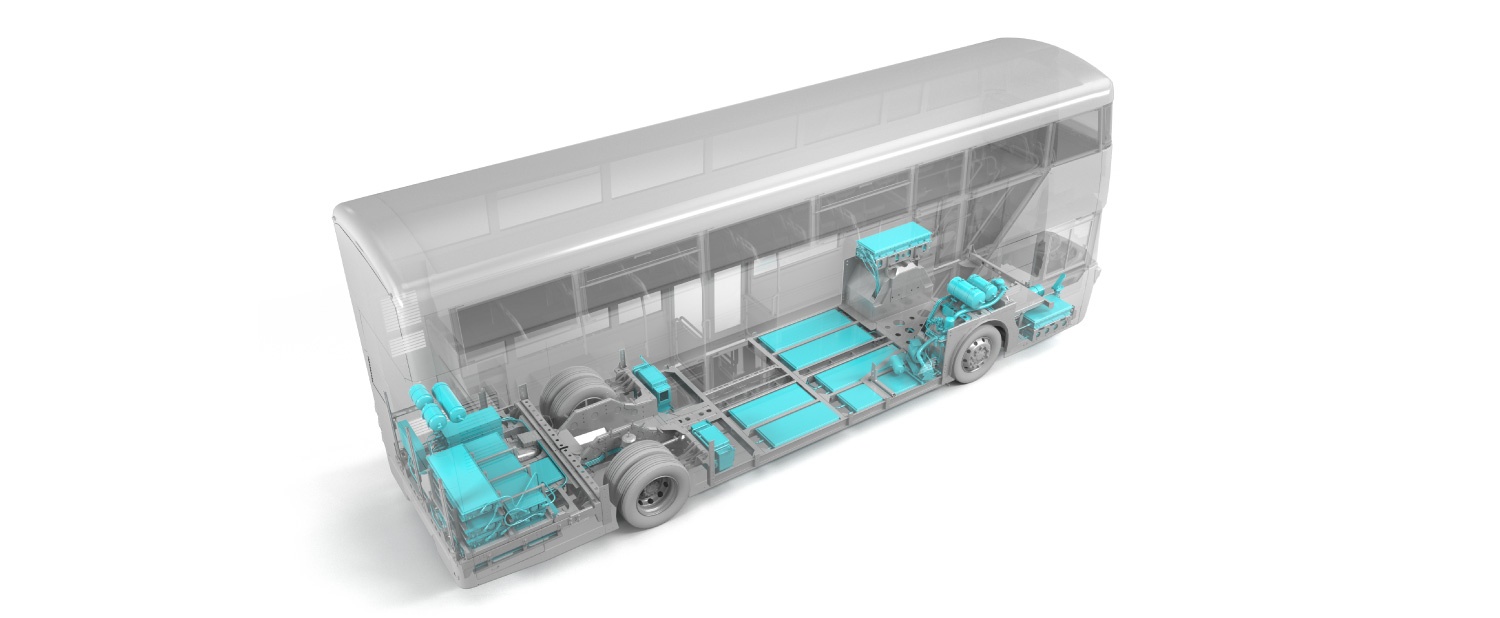

Il ruolo ‘pesante’ della batteria

Il 71 per cento del fatturato previsto per il 2026, o addirittura l’87 per cento se includiamo nel totale il battery management system, è appannaggio dei pacchi batteria. Si tratta di una quota più elevata rispetto a quanto si verifica in altri segmenti: per i camion e il settore off-road il valore relativo al pacco batteria è inferiore. Perché? Le ragioni principali sono due.

In primo luogo, gli autobus devono avere una lunga autonomia, in modo da poter ripetere lo stesso percorso più volte, con una sola ricarica, o preferibilmente senza, durante il giorno. Ciò significa che è necessaria, a spanne, un’autonomia di 250 km, il che comporta una dimensione minima di batteria, per non rischiare, di 400 kWh. La dimensione della batteria scelta per un autobus deve anche tenere conto della richiesta di raffreddamento e/o riscaldamento dell’abitacolo.

In secondo luogo, la potenza richiesta dai bus non è così elevata come quella dei camion o dei macchinari off-highway, in quanto generalmente operano a basse velocità in città e non devono superare zone montuose. Pertanto, il valore dei motori e degli inverter è più modesto rispetto a quello degli altri segmenti.

A prima vista, quindi, gli autobus rappresentano un’opportunità migliore per i produttori di batterie piuttosto che per altri componenti come motori e inverter. Tuttavia, un margine di profitto elevato è più difficile da ottenere nel mercato altamente competitivo dei pacchi batteria, mentre alcuni altri componenti hanno un numero inferiore di fornitori e rappresentano perciò un’opportunità per i produttori di ritagliarsi una posizione forte. Ciò può essere ottenuto grazie ad alcune innovazioni tecnologiche, o semplicemente grazie a un’azienda ben gestita, con un forte sviluppo del prodotto e un buon marketing.

Prezzi, il picco della componentistica

I prezzi dei componenti, tra cui pacchi batterie, motori e inverter, sono aumentati dal 2020 al 2022/2023 a causa dell’aumento dei costi delle materie prime e delle strozzature della catena di fornitura. Tuttavia, i costi delle materie prime sono tornati alla normalità nel 2023 e ci aspettiamo di vedere i prezzi diminuire nuovamente nel 2024, come ci si aspetterebbe in un mercato innovativo e in crescita come questo.

La crescita unitaria dei veicoli elettrici sarà però più rapida del calo dei prezzi, per cui si prevede che i ricavi dei componenti continueranno ad aumentare. Alcune aziende stanno cercando di evitare di tagliare i prezzi, poiché il difficile contesto del 2022 ha reso più complicato realizzare profitti e la speranza è di tornare alla redditività mantenendo i prezzi allo stesso livello nel 2024. Ciò detto, mantenere i prezzi costanti sarà difficile, dato che le pressioni competitive, probabilmente, torneranno nel 2024.

di Jamie Fox, Interact Analysis (società di ricerche di mercato con un reparto specifico che si occupa dell’elettrificazione di camion, autobus e veicoli off road. Qui su Autobusweb ospitiamo un contributo del’analista Jamie Fox)