Il mercato della lunga percorrenza in Europa dal 2019 al 2024 al microscopio: lo studio Traspol-CheckmyBus

Traspol (il Laboratorio di Politica dei Trasporti del Politecnico di Milano) ha presentato la prima edizione del report “The long-distance coach market in Europe | Year 2019-2024”, prodotto in collaborazione con la piattaforma Checkmybus.com. Il report è un upgrade del precedente studio “Italian Long-Distance Coach Transport Market Report” pubblicato in numerose edizioni tra il 2017 e il […]

Traspol (il Laboratorio di Politica dei Trasporti del Politecnico di Milano) ha presentato la prima edizione del report “The long-distance coach market in Europe | Year 2019-2024”, prodotto in collaborazione con la piattaforma Checkmybus.com.

Il report è un upgrade del precedente studio “Italian Long-Distance Coach Transport Market Report” pubblicato in numerose edizioni tra il 2017 e il 2021 (qui potete trovare diversi articoli che abbiamo dedicato in quegli anni alle pubblicazioni).

Il rapporto, spiegano gli autori, «è l’unico osservatorio indipendente sui prezzi autobus e copre l’intero continente europeo, Turchia inclusa, e ambisce a diventare il punto di riferimento per l’industria», con la promessa, o meglio, la speranza di essere pubblicato annualmente. Una bella sfida.

Potrebbe interessarti

Come sta cambiando il mercato della lunga percorrenza: lo studio

Lo studio Traspol – CheckMyBus

Il rapporto è basato su un enorme campione di prezzi raccolto per sei anni dalla piattaforma e descrive il profilo degli utenti autobus, i prezzi, le rotte principali e le località più richieste. L’intero dataset è stato pulito per assicurare la massima affidabilità dei risultati e geolocalizzato per permettere di mappare il mercato. Ecco alcuni contenuti importanti della prima edizione:

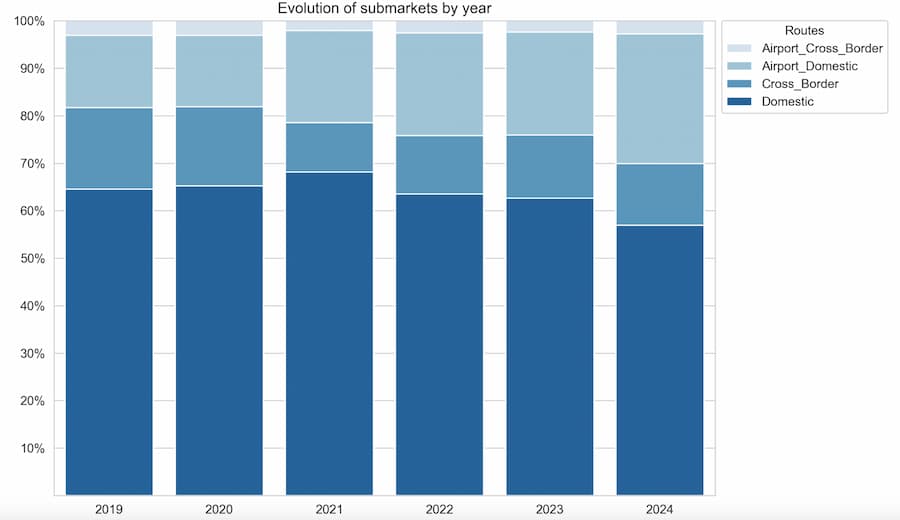

- Sono stati individuati tre sotto-mercati: domestic intercity, cross-border intercity e servizi verso un aeroporto. Sono state escluse le relazioni brevi (<50km per gli IC, <20km per le aeroportuali). La principale evoluzione è la riduzione relativa del traffico intercity (da 81.7% a 69.9% incluso il cross-border) e il corrispondente aumento delle connessioni aeroportuali domestiche (da 15.2% a 27.3%). Il traffico internazionale, pesantemente influenzato dal covid, ha recuperato molto lentamente rispetto ai segmenti domestici dal 2022, ma è ancora sotto del 20% rispetto all’era pre-covid.

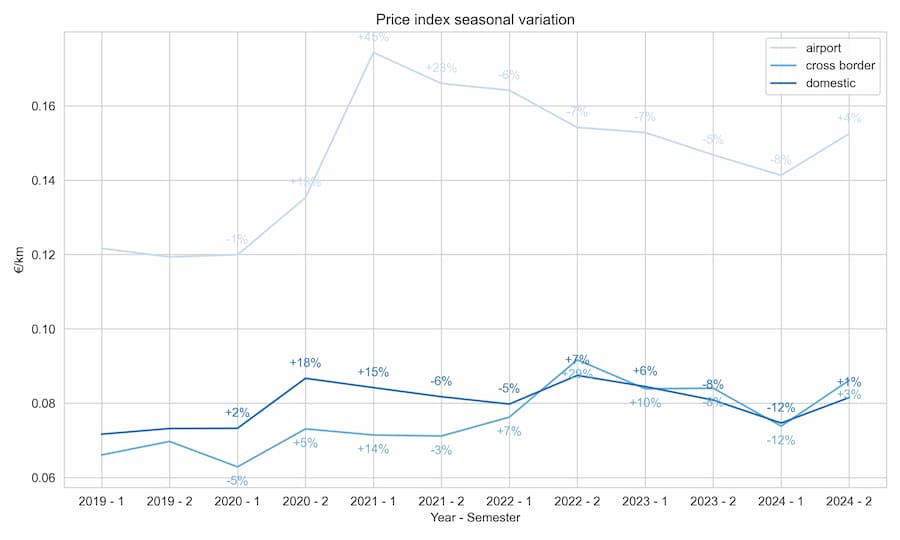

- L’indice dei prezzi (€/km) è cresciuto sostanzialmente (+15%) in 5 anni (2024 vs. 2019), ma in modo differente nei tre sotto-mercati e con quello aeroportuale in crescita maggiore. Il 2024 è in media leggermente sotto il 2023 (-3%), a causa della forte riduzione di prezzo del solo primo semestre.

- Sono stati calcolati anche due indicatori di concentrazione del mercato: la quota dei top-3 carriers per Paese e il numero medio di operatori per rotta, sempre per Paese. Il paesaggio competitivo europeo è molto differenziato. Mentre nella maggior parte dei Paesi i top-3 hanno più del 70% dei passeggeri (!), frazioni ancora maggiori si osservano in Olanda, Belgio e specialmente UK (top-3 sopra il 90%). Solo nell’Europa Orientale, Italia e UK, i passeggeri possono godere della concorrenza tra oltre 3 compagnie in media per rotta.

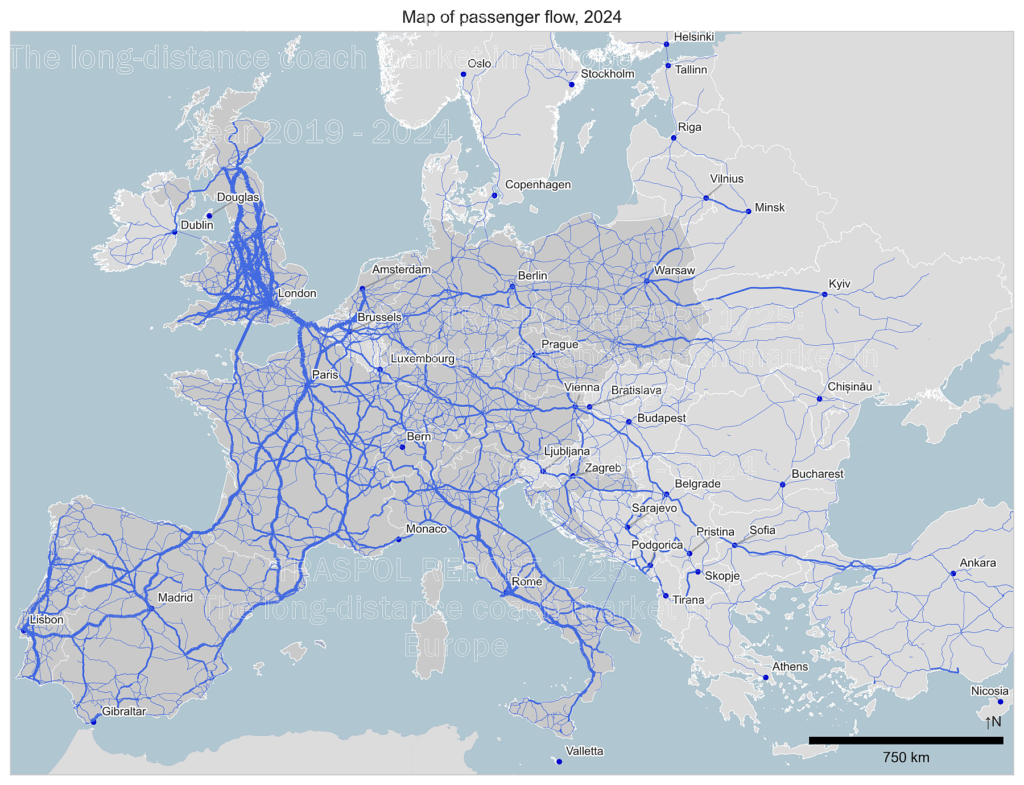

- Infine (si fa per dire, visto che molto altro è stato messo sotto la lente), una mappa: dove viaggiano gli europei? Ecco la risposta: ovunque! La distribuzione dei passeggeri su autobus è molto più omogenea di quella su qualunque altra mappa simile che rappresenti flussi ferroviari o aerei. Il sistema autobus sembra più diffuso e meno polarizzato sui nodi urbani principali.

QUI È POSSIBILE VISIONARE E SCARICARE LO STUDIO INTEGRALE

Sul prossimo numero della rivista di AUTOBUS (giugno) troverete un approfondimento sul rapporto