Mercato autobus Italia al 30 aprile: 1.928 immatricolazioni, +40%. Gli elettrici sono 682, tiene il diesel con 879

L’ultimo sprint prima del traguardo. Al 30 giugno, come noto, scadrà il Piano Nazionale di Ripresa e Resilienza, che tanto (tantissimo) ha aiutato il mercato dell’autobus italiano in questi anni. Grazie ai corposi finanziamenti messi in campo, pari a 1,9 miliardi di euro, oltre ai 600 milioni di fondi complementari, il parco veicolare è stato […]

L’ultimo sprint prima del traguardo. Al 30 giugno, come noto, scadrà il Piano Nazionale di Ripresa e Resilienza, che tanto (tantissimo) ha aiutato il mercato dell’autobus italiano in questi anni. Grazie ai corposi finanziamenti messi in campo, pari a 1,9 miliardi di euro, oltre ai 600 milioni di fondi complementari, il parco veicolare è stato in larga parte rinnovato: sono stati oltre 1.200 i veicoli acquistati attingendo dal pozzo del Pnrr.

Secondo i dati dell’Anfia, al 30 aprile del 2026 sono stati targati 1.928 autobus (sopra le 8 ton di ptt, ovvero “peso totale a terra”), il 40% in più rispetto ai 1.377 del medesimo periodo dello scorso anno. Come già scritto il mese scorso, a commento dei numeri del primo trimestre, è sbagliato pensare che il volume dell’immatricolato terrà questo ritmo: i secondi sei mesi dell’anno vedranno certamente una frenata, ma è comunque probabile – a meno di un crollo verticale – che al 31 dicembre le immatricolazioni siano a quota 4.000 unità.

Il mercato dell’autobus italiano nei primi 4 mesi del 2026

Autobus urbani, extraurbani e turistici

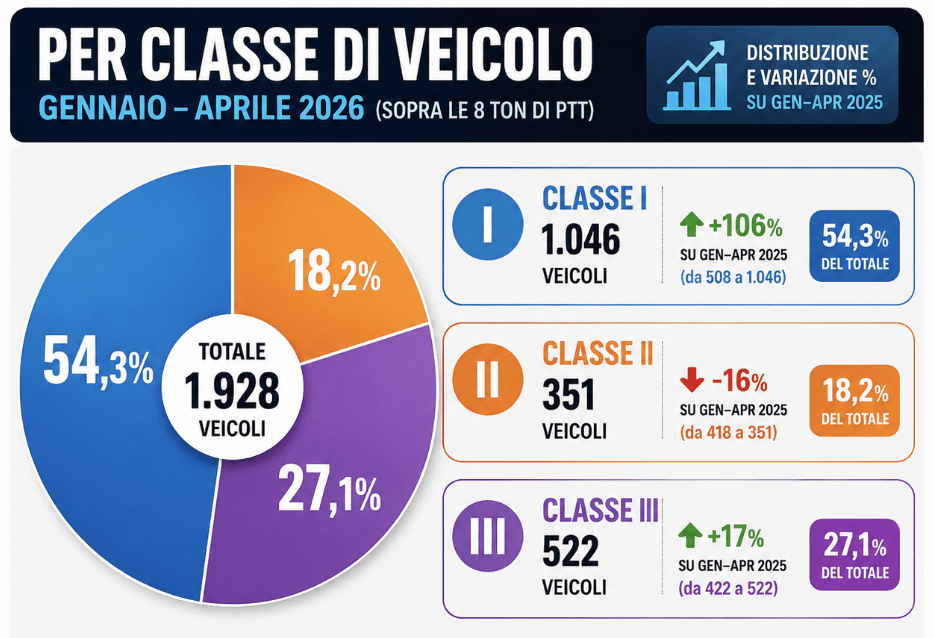

Come da consuetudine, spacchettiamo il dato. Oltre la metà sono bus di Classe I: se ne contano 1.046, il 106% in più sullo stesso periodo del 2025, pari al 54,3% del totale. In calo (-16%) i Classe II, che scendono da 418 a 351, per uno share del 18,2%. Molto bene, invece, i Classe III: i coach sono già 522 (+17% sui 422 del 2025), pari al 27,1%. Infine, sopra le 8 ton si contano anche 9 scuolabus, ma il grosso dei mezzi scolastici è sotto le 8 ton di ptt (172 in totale).

Elettrici, diesel, ibridi, gas e idrogeno

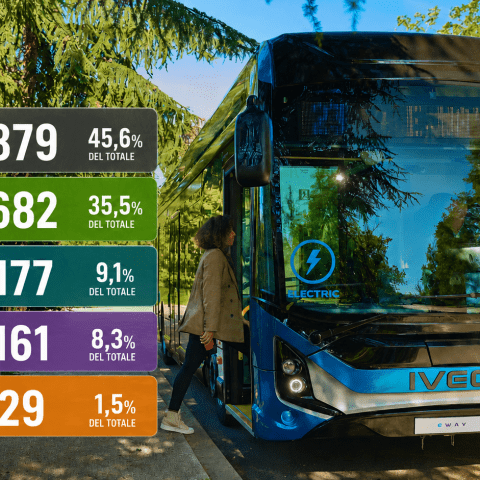

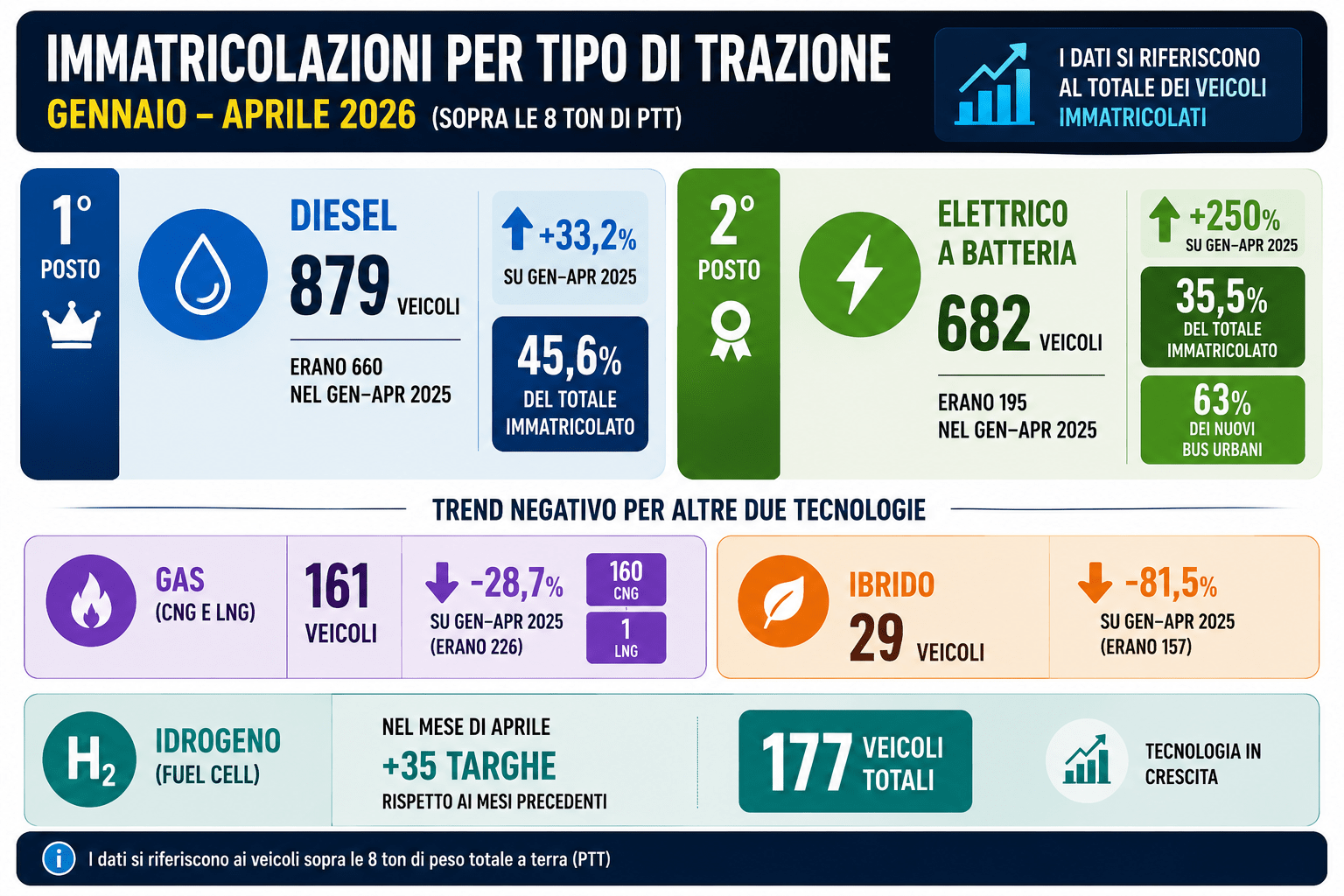

La trazione regina rimane il diesel, che mette a referto 879 veicoli (+33,2% sui 660 del 2025), pari al 45,6% dell’immatricolato complessivo. Alle spalle del gasolio, a quota 682 macchine, l’elettrico a batteria, che cresce del 250% e pesa il 35,5% e il 63% dei nuovi bus urbani.

Si conferma il trend negativo di altre due tecnologie, ovvero quella del gas (sia compresso, sia liquido) e dell’ibrido. Dal primo gennaio al 30 aprile, infatti, Anfia registra appena 29 autobus ibridi (erano 157) e 161 quelli a metano: 160 i Cng.

Nel mese di aprile, infine, sono arrivate ulteriori 35 targhe di autobus a idrogeno: i fuel cell, infatti, sono 177.

La classifica provvisoria dei costruttori di autobus in Italia

Venendo alla graduatoria per targhe messe a segno, il market leader Iveco Bus sfiora le 600 immatricolazioni, arrivando a 592. E il suo urbano elettrico, l’E-Way è il modello più venduto in tutta Italia, con ben 304 unità.

Dunque troviamo Daimler Buses con 230 macchine: 155 Mercedes-Benz e 75 Setra. Poco più sotto ecco Solaris con 221, poi Scania con 149 (ma nel dato del Grifone sono considerati anche i mezzi Irizar su chassis Scania), MAN con 140 (tra cui 64 coach Neoplan), Menarini con 122, King Long con 108, Otokar con 107, BYD con 72 e decima Yutong con 56.

Fuori dalla “top ten” troviamo Isuzu con 35, Temsa con 34, Irizar con 24, Karsan con 17, Rampini con 9, BMC e Van Hool con 4, Volvo con 2 e Higer con 1.

Per quanto riguarda la graduatoria per immatricolazioni di e-bus, Iveco guida con 333, seguita da King Long con 106 e BYD a 72. Poi Yutong con 56, Solaris con 48, Karsan e Menarini con 17, MAN con 15, Rampini con 9, Mercedes-Benz (Daimler) con 5, Otokar con 3 e BMC con 1.