Iveco Group, 1° trimestre 2026 con 116 milioni di perdita, ma il comparto bus traina i ricavi. L’acquisizione da parte di TATA entro il terzo trimestre dell’anno

Il primo trimestre 2026 di Iveco Group si è chiuso in perdita di 116 milioni a causa dei maggiori costi produttivi e al rallentamento del mercato del truck in Sud America. A fare da contro altare è la performance della business unit bus che vede Iveco aumentare le consegne del 45% rispetto al medesimo periodo […]

Il primo trimestre 2026 di Iveco Group si è chiuso in perdita di 116 milioni a causa dei maggiori costi produttivi e al rallentamento del mercato del truck in Sud America. A fare da contro altare è la performance della business unit bus che vede Iveco aumentare le consegne del 45% rispetto al medesimo periodo 2025 e consolidare la seconda posizione come costruttore in Europa con un market share del 23%.

Per quanto riguarda l’Offerta Pubblica di Acquisto di Tata Motors per Iveco Group, le autorizzazioni delle autorità competenti per la proposta di acquisizione di Iveco Group sono attualmente in corso, con la maggior parte delle autorizzazioni già ottenute da Tata Motors. Si stanno attivamente perseguendo le autorizzazioni mancanti per una celere chiusura. In base alle informazioni ricevute da Tata Motors, la conclusione dell’operazione è prevista entro il terzo trimestre del 2026.

«Va inoltre evidenziato che, il 22 aprile, è stato pagato un dividendo straordinario pari a 1.551 milioni di euro, ovvero 5,8216 euro per azione ordinaria in circolazione, sulla base dei proventi netti derivanti dalla cessione del business Defence a Leonardo S.p.A», specifica Olof Persson, Chief Executive Officer di Iveco Group.

Iveco Group, i risultati della divisione Bus

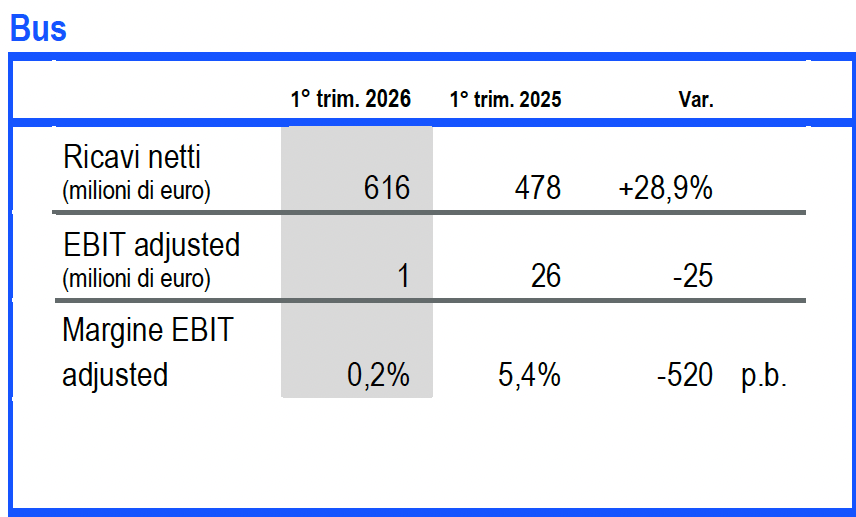

Il mercato degli autobus è aumentato del 20% in Europa ed è diminuito del 2% in Sud America rispetto al primo trimestre 2025. Le consegne di Iveco Group sono aumentate del 26% in Europa e del 97% in Sud America. I ricavi netti sono aumentati del 28,9% nel trimestre, per effetto di maggiori volumi. L’EBIT adjusted è stato pari a 1 milione di euro rispetto a 26 milioni di euro nel primo trimestre 2025, per effetto di costi di rilavorazione nello stabilimento di Annonay relativo ai prodotti incompleti rimasti da completare dal 2025, e del mix prodotto negativo, parzialmente compensati da maggiori volumi e da migliori prezzi. Il margine EBIT adjusted è stato pari a 0,2% (5,4% nel primo trimestre 2025).

Iveco Group, i risultati della divisione Truck e Powertrain

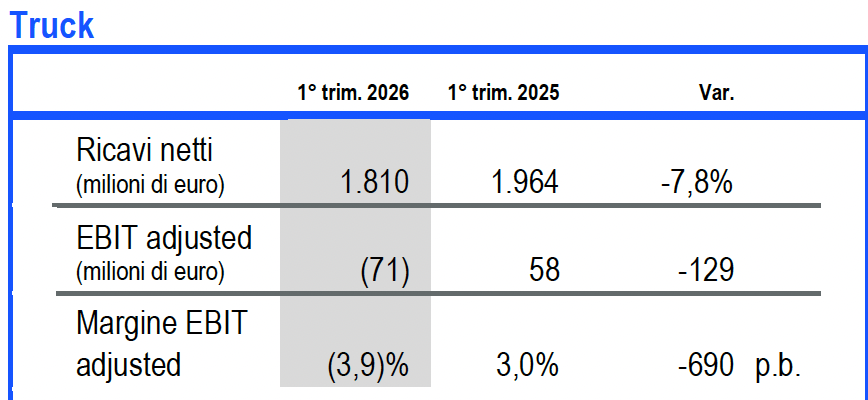

Il mercato europeo dei veicoli commerciali è aumentato del 9% anno su anno, con i veicoli commerciali leggeri (LCV) in aumento dell’8% e i veicoli medi e pesanti (M&H) in aumento del 10%. In Sud America, il mercato dei veicoli commerciali è diminuito dell’11% per i LCV e del 18% per i M&H. Le consegne di Iveco Group in Europa sono aumentate dell’11% rispetto al primo trimestre 2025 (in aumento del 17% in LCV e in diminuzione del 7% in M&H) e sono diminuite del 29% in Sud America (in diminuzione dell’1% in LCV e del 42% in M&H). Il nostro portafoglio ordini di veicoli commerciali copre 7 settimane di produzione nei LCV e 9 – 10 settimane nei M&H. Il rapporto tra ordini e fatturato a livello globale è pari a 1,24 alla fine del trimestre. I ricavi netti sono stati pari a 1.810 milioni di euro rispetto a 1.964 milioni di euro nel primo trimestre 2025, principalmente per effetto di minori volumi in Sud America e di un impatto negativo dei tassi di cambio. L’EBIT adjusted è stato una perdita pari a 71 milioni di euro rispetto ad un EBIT adjusted di 58 milioni di euro nel primo trimestre 2025, derivante principalmente da minori volumi e mix in Sud America e maggiori costi di produzione. Il margine EBIT adjusted è stato negativo pari a 3,9% (3,0% positivo nel primo trimestre 2025).

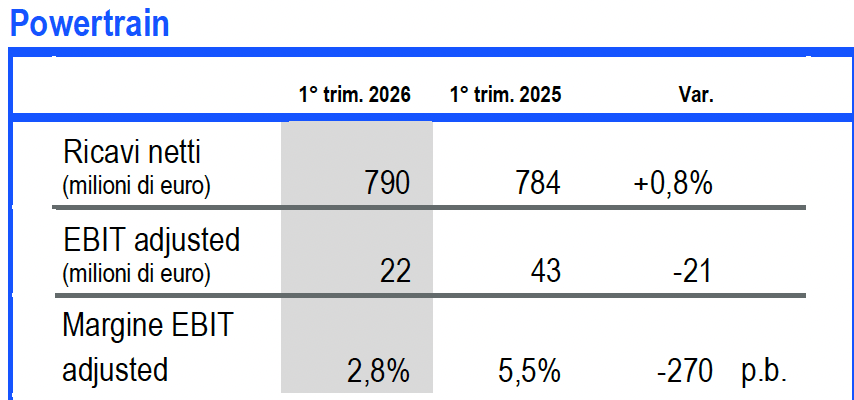

I ricavi netti di Powertrain sono stati pari a 790 milioni di euro rispetto a 784 milioni di euro nel primo trimestre 2025, per effetto di maggiori volumi. Le vendite verso clienti terzi hanno costituito il 44% delle vendite totali (42% nel primo trimestre 2025). L’EBIT adjusted è stato pari a 22 milioni di euro rispetto a 43 milioni di euro nel primo trimestre 2025, principalmente per effetto di un mix prodotto sfavorevole, parzialmente compensato da un controllo disciplinato dei costi e dall’efficienza operativa. Il margine EBIT adjusted è stato pari a 2,8% (5,5% nel primo trimestre 2025).