Mercato Europa autobus 2022 sopra le 8 tonnellate: effetto long covid

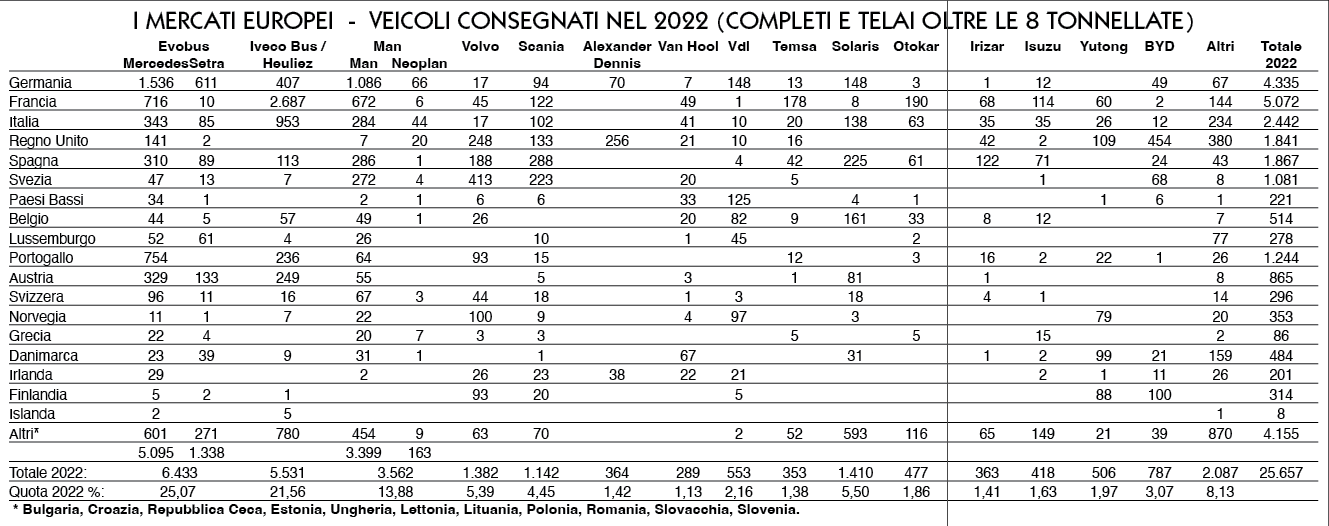

Non sono numeri felici quelli del mercato dell’autobus 2022 in Europa sopra le otto ton, che rispetto al 2021 perde 1.620 immatricolazioni, fermandosi a 25.657 mezzi targati. Il mondo del bus&coach del Vecchio Continente non si è ancora ripreso dalle conseguenze della pandemia. Un dato, uno dei tanti – forniti da Chatrou Cme Solutions – […]

Non sono numeri felici quelli del mercato dell’autobus 2022 in Europa sopra le otto ton, che rispetto al 2021 perde 1.620 immatricolazioni, fermandosi a 25.657 mezzi targati.

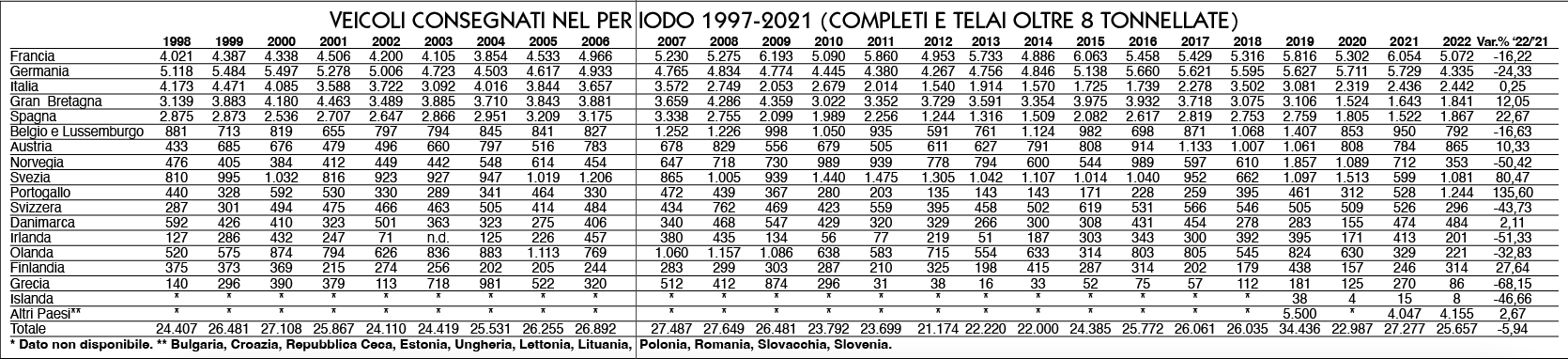

Il mondo del bus&coach del Vecchio Continente non si è ancora ripreso dalle conseguenze della pandemia. Un dato, uno dei tanti – forniti da Chatrou Cme Solutions – che sciorineremo in questa analisi, fotografa lo stato (negativo) delle cose: 8.779 unità, in meno. Infatti, se nel 2019 il totale delle nuove immatricolazioni nell’Europa dei 27 (più Regno Unito, Polonia, Svizzera, Norvegia e Islanda) registrava più che soddisfacenti 34.436 unità, nel 2022, invece, il comparto si è fermato a 25.567 nuove immatricolazioni.

Un numero in calo di 1.620 unità sul 2021, pari al -5,94 per cento. Insomma, la decrescita infelice continua. E, nonostante la spinta alla filiera messa in campo dal fiume di finanziamenti europei per rinnovare le flotte, l’industria continua a far fatica a uscire dalle sabbie mobili di questa crisi.

Industria: chi sale e chi scende

In cima alla classifica delle case ri-troviamo EvoBus con 6.433 mezzi (-58 unità sul 2021), che pesano per il 25,07 per cento del mercato totale. Un quarto. Sul secondo gradino del podio siede Iveco Bus (Heuliez compreso), forte di 5.531 immatricolazioni (in calo di 366 unità), pari al 21,56 per cento della torta. Chiude il podio MAN (con Neoplan), che ha fatto registrare 3.562 targhe, 450 in meno del 2021, che le conferiscono un peso del 13,88 per cento a livello continentale. Quarta piazza per Solaris, che guadagna 106 unità, salendo a 1.410, pari al 5,50 per cento del mercato europeo. Quindi Volvo, in negativo di 88 mezzi, con 1.382 veicoli, pari al 5,39. Poi Scania (1.142, in calo di ben 444 macchine sul 2021), Byd (787, +155 sul 2021), Vdl (553, -99), Yutong (506, +165), Otokar (477, +132), Isuzu (418, -44), Adl (364, -35), Irizar (363, -62), Temsa (353, -36), Van Hool (289, +161).

I dati per area geografica

Francia, Germania, Italia, Spagna e Regno Unito – rigorosamente in ordine di graduatoria – con 15.557 unità su 25.657 rappresentano il 60,6 per cento del mercato totale. Un anno fa, invece, mettevano insieme 17.384 targhe, pari al 63,7 per cento. Sul tetto d’Europa si conferma la Francia, unico paese sopra le 5mila immatricolazioni (5.072 per essere precisi), pur pagando una perdita di 982 mezzi. Seconda piazza per la Germania, che crolla a 4.335 (-1.394), ma tiene a debita distanza l’Italia, stabile a 2.442 pezzi (+6). Ottima la performance spagnola, che scavalca il Regno Unito: 1.867 immatricolazioni iberiche (+345) contro le 1.841 britanniche (+198). Allargando lo sguardo è enorme la crescita del Portogallo: +716 macchine e un totale di 1.244. Nettamente in positivo un mercato solitamente florido come quello della Repubblica Ceca con 1.139 targhe; stesso discorso per la Svezia, che quasi raddoppia i dati, passando da 599 a 1.081. A chiudere la top ten ecco l’Austria con 865 unità e la Polonia, con 697.

Classe I, II e III: uno sguardo

E dopo aver visto lo stato delle cose per costruttore e Paese, non ci resta che dare uno sguardo alla tipologia di mezzi che compongono la torta dei 27.227. Ecco, i dati forniti da Chatrou Cme Solutions su urbani, linea e turistici non prendono in considerazione l’Europa dei 27 più Uk, Islanda Norvegia e Svizzera, ma solo l’Europa dell’Ovest più la Polonia, che come galassia mettono insieme 22.199 immatricolazioni. Bene, partendo da questo presupposto, il Classe I pesa più del 50 per cento con 11.712 bus, mentre il Classe II, invece, si ferma a 6.634. I coach, infine, sono 3.853, di cui 329 double-decker.

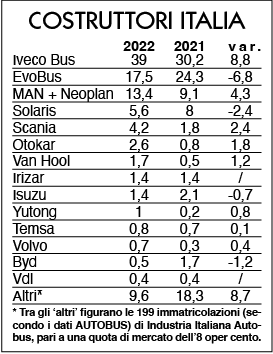

Italia: strapotere Iveco, Evobus si allontana

Status quo

Le appena 6 unità in più sul 2021 fotografano un mercato cristallizzato.

Non è una novità, anzi è la solita certezza: Iveco Bus è (sempre più) padrone del mercato, crescendo dell’8,8 per cento e sfiorando il 40 di share. In difficoltà EvoBus che cede il 6,8 per cento e cala al 17,5 di quota di mercato, venendo avvicinato dal Leone di MAN, in salita del 4,3 per cento e capace di occupare il 13,4 per cento della torta. Bene Scania che cresce dall’1,8 al 4,2 per cento e Otokar, dallo 0,8 al 2,6. Nessuno smottamento rilevante per tutte le altre case.

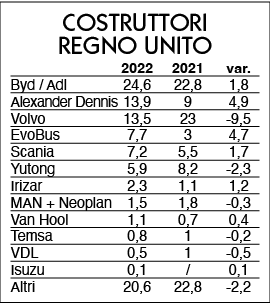

UK: cresce l’asse ADL-BYD. Crolla Volvo

Ripresa consolidata

Il mercato continua a guadagnare volume: alle spalle gli choc Brexit e Covid?

Sono stati anni particolarmente duri oltremanica, tra uscita dall’Ue e pandemia, ma il mercato bus&coach Uk ha reagito dando continuità al trend positivo del 2021. Dopo l’exploit dell’anno passato Volvo crolla del 9,5 al 13,5 per cento. A dominare la scena è il duetto Adl-Byd, che mettono insieme il 43,6 per cento. Molto bene Evobus che sale dal 3 al 7,7 per cento e dato soddisfacente per il Grifone, che si attesta al 7,2. Cede il 2,3 per cento Yutong, che cala al 5,9.

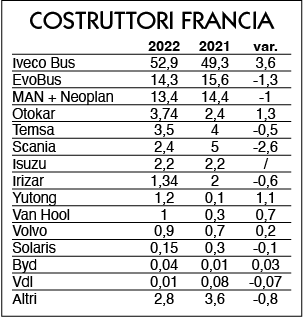

Francia: monologo Iveco Bus-Heuliez

I primi della classe

Alle spalle dei gigante, irraggiungibile sopra al 50 per cento, tengono Evobus e MAN.

Èi l primo mercato europeo, ma ha perso quasi mille unità (982) rispetto all’anno precedente. Come detto Iveco Bus giganteggia con 2.687 immatricolazioni sulle 5.072 totali (pari al 52,9 per cento). Tutto sommato, tengono sia Evobus (14,3) che MAN (13,4). Scania perde la metà dell’immatricolato e dal 5 per cento scende al 2,4, venendo scavalcata sia da Otokar (3,7) che da Temsa (3,5).

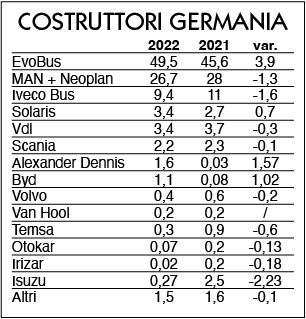

Germania: Evobus e MAN dominano

Crollo verticale

1.394 immatricolazioni in meno: suona l’allarme per il mercato teutonico.

Sulla falsariga di quello francese, il mercato tedesco – pur essendo il secondo a livello continentale con 5.729 targhe – è in crisi e viene tenuto a galla dall’ulteriore crescita di Evobus che sfiora il 50 per cento (attestandosi al 49,5, +3,9 sul 2021) e da MAN+Neoplan, al 26,7. Iveco Bus terza forza appena sotto la soglia del dieci per cento: 9,4. Stabili gli altri, seppur quasi tutti col segno meno davanti.

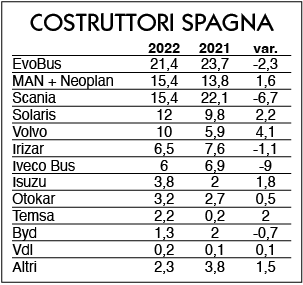

Spagna: exploit di Volvo, male Scania

C’è vita

Dopo aver sofferto enormemente, la penisola iberica si risveglia: c’è movimento

Nei primi cinque mercati Ue, quello spagnolo gode del migliore stato di salute: 1.867 immatricolazioni (+345) e Gran Bretagna superata, grazie alla crescita di Volvo che tocca il 10 per cento tondo tondo (+4,1 per cento sul 2021), e nonostante il tonfo di Scania (-6,7), che pesa comunque il 15,4, esattamente come MAN. Oltre al Grifone, gli unici costruttori col segno meno sono Irizar, che si attesta comunque al 6,5 per cento, BYD (1,3) e il leader Evobus (21,4). Bene Solaris al 12 per cento, così come il blocco turco Isuzu, Otokar e Temsa.

di Fabio Franchini, dal numero di Autobus di marzo 2023