INCHIESTA / Il futuro del tpl, secondo McKinsey

Il tpl italiano ed europeo cambia volto. Cresce la domanda, avanza la transizione elettrica e si affacciano anche le soluzioni autonome. Ma tra target ambientali e concorrenza cinese, la vera sfida resta l’equilibrio economico del sistema Il mondo europeo dell’autobus sta attraversando una fase di profonda trasformazione, guidata da tre grandi tendenze: la crescente domanda […]

Il tpl italiano ed europeo cambia volto. Cresce la domanda, avanza la transizione elettrica e si affacciano anche le soluzioni autonome. Ma tra target ambientali e concorrenza cinese, la vera sfida resta l’equilibrio economico del sistema

Il mondo europeo dell’autobus sta attraversando una fase di profonda trasformazione, guidata da tre grandi tendenze: la crescente domanda di trasporto pubblico, la transizione verso veicoli a zero emissioni e l’emergere di soluzioni autonome. O almeno, questa è l’opinione della società di consulenza McKinsey, il cui Center for Future Mobility ha pubblicato in ottobre lo studio ‘Don’t miss the bus: new strategies for European bus and coach OEM’s’, corredato da un ricco apparato di dati e previsioni sull’andamento del settore.

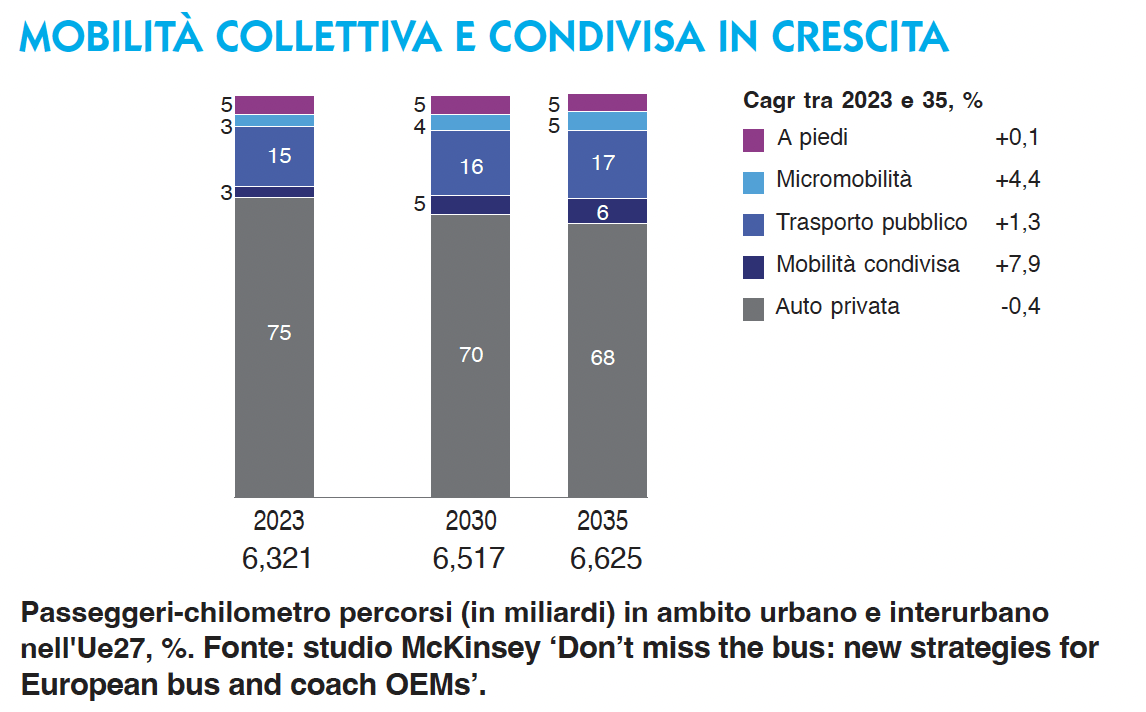

Secondo McKinsey, la quota di spostamenti coperti dal trasporto pubblico (passeggeri/km) è destinata a salire dal 15 per cento del 2023 al 17 entro il 2035, con un parallelo calo dell’uso dell’auto privata, che passerebbe da 75 a 68 punti percentuali. Un trend alimentato da politiche urbane che incentivano la mobilità condivisa e scoraggiano l’uso dell’auto privata, oltre che dall’adozione crescente di soluzioni di micromobilità e trasporto condiviso. Guardando al tasso di crescita annuo dei vari segmenti (Cagr), gli analisti individuano una crescita del +4,4 per cento per la micromobilità e del +7,9 per cento per la shared mobility (comprese le soluzioni autonome), mentre per il tpl si prospetta un discreto +1,3 per cento.

I numeri della transizione

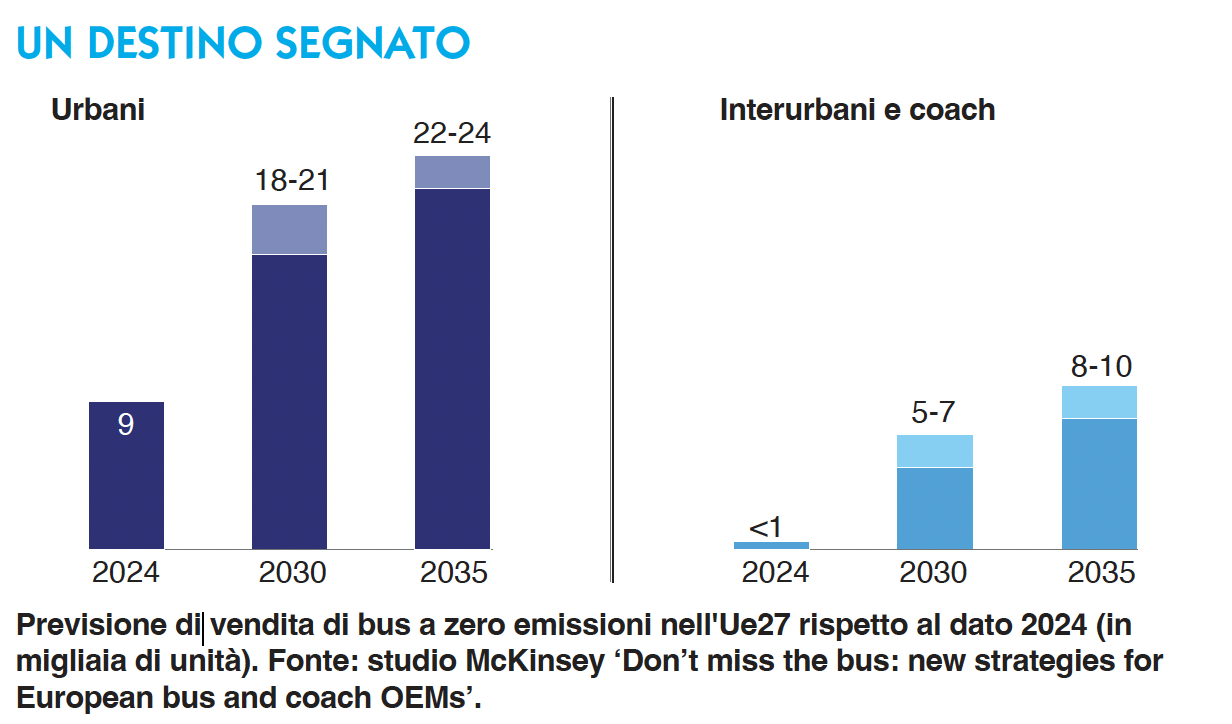

Come noto, la spinta verso la decarbonizzazione sta plasmando le strategie di produttori e operatori pubblici. Altrettanto noto è l’obiettivo: un continente a neutralità di emissioni di carbonio nel 2050. McKinsey stima che, solo per gli autobus urbani, le vendite annue di veicoli a zero emissioni debbano raddoppiare entro il 2030, passando dalle 9mila unità del 2024 fino a raggiungere una cifra nella ‘forchetta’ tra 18 e 21mila pezzi nel 2030.

Potrebbe interessarti

Le vendite annuali di autobus a zero emissioni in Europa arriveranno a 21.000 unità entro il 2030, secondo uno studio McKinsey

Come spesso accade quando i numeri forniti dalle società di consulenza vengono osservati con gli occhi di chi si trova ogni giorno immerso nelle dinamiche di un settore, appare una grossa discrepanza: come è possibile stimare oltre 18mila immatricolazioni di bus urbani elettrici in un mercato, quello europeo, dove le targhe di Classe I registrate ogni anno si assestano da anni attorno a quota 13 o 14mila (considerato anche il Regno Unito, che McKinsey tiene fuori dal proprio calcolo)? L’unica possibile risposta è che McKinsey aggiunga nel novero anche i veicoli leggeri (sotto le 8 ton). Lasciando da parte i numeri assoluti, è bene provare ad appuntarsi le previsioni relative alla crescita delle vendite a zero emissioni nel segmento intercity. Qui McKinsey stima 5-7mila macchina al 2030 e 8-10mila al 2035. A governare questa dinamica sono gli standard per la riduzione della Co2 da mezzi pesanti approvati dalla Commissione europea nel maggio 2024, che prevedono un abbattimento delle emissioni dei veicoli venduti pari al 45 per cento nel 2030, 65 per cento dal 2035, 90 al 2040. Una tabella di marcia che, tuttavia, è in fase di discussione e potrebbe essere rivista durante il periodo di revisione formale fissato per il 2026. E qui McKinsey prende di petto il cosiddetto ‘elefante nella stanza’: l’espansione dei produttori cinesi.

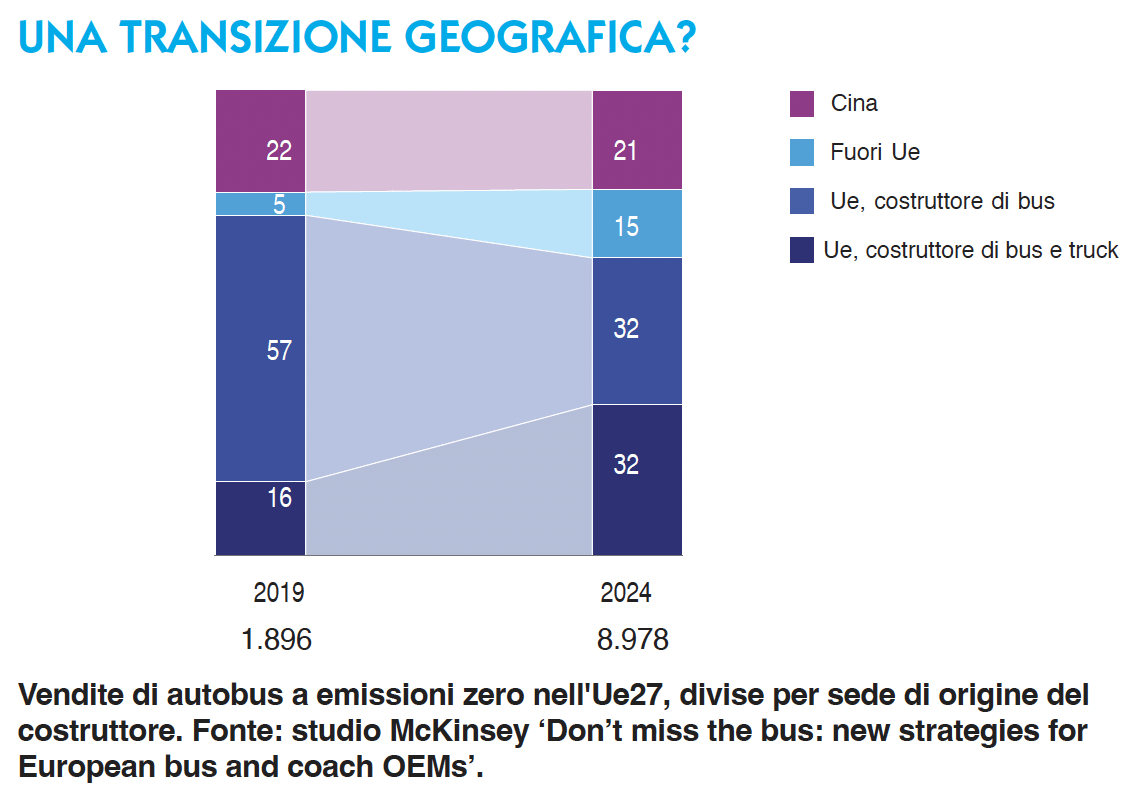

In base a un sondaggio effettuato tra 213 operatori di trasporto europei dalla stessa McKinsey, il 60 per cento delle aziende prenderebbe in considerazione il passaggio da un marchio cinese se il prezzo di quest’ultimo fosse inferiore almeno del 10-20 per cento. Guardando ai volumi, nello studio si legge che “i costruttori cinesi hanno ampliato la loro presenza in Europa, ma la loro quota nel mercato tra i bus a zero emissioni si è stabilizzata tra il 20 e il 25 per cento negli ultimi cinque anni. Nel 2024 gli Oem cinesi hanno acciuffato una quota del 21 per cento”. E anche qui ci permettiamo di dissentire: i dati sull’immatricolato Bev europeo parlano di una quota cumulata dei produttori cinesi del 30 per cento nel 2024. Ma qui probabilmente pesa il fatto che McKinsey non considera il mercato Uk, dove gruppi come Yutong e Byd fanno registrare numeri considerevoli. Il grafico pubblicato nel report (che riportiamo qui in alto a destra) si presta a due considerazioni: evidente l’espansione dei brand dislocati fuori dai 27 Paesi della Ue (leggasi: Turchia) così come quella dei gruppi attivi anche nel segmento truck. Del resto, tra 2019 e 2024, quello che è accaduto è proprio l’arrivo in forze sul mercato degli e-bus di player consolidati quali Daimler, MAN e Iveco.

Guida autonoma, ci siamo?

Ma qui veniamo al nocciolo dello studio di McKinsey, che negli ultimi anni ha investito fiumi di inchiostro sul tema della transizione alla guida autonoma. “La situazione economica del trasporto pubblico europeo non migliorerà senza un cambiamento radicale, e la guida autonoma è l’unica leva in grado di ridefinire le modalità di erogazione del servizio. Il settore si trova ora a un punto di svolta. I sistemi software di guida autonoma sono disponibili commercialmente. La sfida è ora passata dal dimostrare la validità della tecnologia al renderla redditizia. Nell’ambito del tpl, i veicoli autonomi potrebbero potenzialmente aiutare gli operatori a raggiungere il pareggio di bilancio, cosa inaudita in un settore fortemente sovvenzionato”, le parole dello studio. Vediamo come.

Tre le direttrici individuate dagli analisti. La prima riguarda i robo-taxi, automobili autonome a chiamata in grado di trasportare fino a quattro passeggeri su percorsi variabili. Questi veicoli si configurano come un complemento – o in alcuni casi una sostituzione – dei tradizionali servizi di ride-hailing, offrendo un’alternativa concreta ad auto private, car sharing o noleggio a breve termine. Waymo, attualmente attiva in diverse città degli Stati Uniti e con piani di espansione internazionale, rappresenta l’esempio più noto di questa tipologia di servizio. In Europa, il fenomeno è ancora agli albori, ma le amministrazioni stanno monitorando con attenzione i primi programmi pilota. La seconda direttrice comprende i robo-shuttle, mini o midi bus autonomi, che si dividono in due categorie principali. I robo-shuttle a percorso fisso, con capacità tra dieci e venti passeggeri, rappresentano una soluzionne ad alta frequenza per sostituire buso tram tradizionali su percorsi definiti. I vantaggi principali per gli operatori sono economici: stimando i costi su un percorso urbano campione, la rimozione del conducente e le dimensioni ridotte del veicolo potrebbero portare a un risparmio fino al 55 per cento rispetto a un bus urbano convenzionale. I robo-shuttle on-demand e condivisi, invece, hanno capacità fino a otto passeggeri e funzionano tramite app, effettuando più fermate per condurre i passeggeri verso la destinazione desiderata. Questi veicoli offrono spostamenti più rapidi e diretti e affiancano i servizi di trasporto pubblico. Secondo le analisi, la loro introduzione tenderà a ridurre i viaggi in auto privata, grazie a un’alternativa a costi inferiori, e potrebbe marginalmente sottrarre quote ai servizi tradizionali di tpl. In Europa, Moia, ad Amburgo, è attualmente l’unica azienda operativa su robo-shuttle on-demand condivisi. La terza direttrice riguarda i bus urbani autonomi, veicoli con capacità superiore a venti passeggeri che viaggeranno inizialmente su percorsi fissi o corridoi digitalmente gestiti. L’obiettivo è sostituire progressivamente i bus tradizionali, offrendo costi di esercizio significativamente inferiori e maggiore flessibilità nella gestione della frequenza in base ai picchi di domanda. Questi autobus potranno così migliorare l’economia dei servizi per gli operatori pubblici e aumentare la soddisfazione dei passeggeri, riducendo i tempi di attesa e garantendo un’offerta più modulare.

Cambiare i connotati al tpl

La previsione di McKinsey è che con l’avanzare della tecnologia, la composizione delle flotte europee subirà mutamenti rilevanti. I bus tradizionali da venticinque posti o più rimarranno l’ossatura per i percorsi ad alta capacità, ma le amministrazioni pubbliche tenderanno a privilegiare robo-shuttle – in particolare quelli a percorso fisso – e autobus urbani autonomi, grazie al miglioramento dell’economia unitaria e alla qualità percepita del servizio. L’interesse verso i veicoli autonomi in Europa appare consistente. Secondo il già menzionato sondaggio effettuato dall’azienda presso gli operatori, oltre il 30 per cento delle aziende tpl prenderebbe in considerazione l’acquisto di un autobus autonomo nei prossimi cinque anni. L’attenzione maggiore si registra da parte di operatori già attivi con autobus elettrici e titolari di flotte di medie dimensioni, tra i 30 e i 100 veicoli. ”Gli operatori tpl di Berlino, Amburgo e Monaco di Baviera prevedono di mettere in circolazione fino a 2mila veicoli autonomi entro il 2035”, recita il report. In sostanza, questa la profezia di McKinsey: la guida autonoma rappresenta per il trasporto pubblico europeo non solo un’opportunità tecnologica, ma una leva concreta per migliorare l’economia di esercizio, ridurre i costi operativi e riformulare il rapporto tra qualità del servizio e sostenibilità. Chi saprà integrare robo-taxi, robo-shuttle e bus urbani autonomi nelle proprie flotte potrà trarre vantaggio competitivo, mentre chi rimanderà la transizione rischia di restare ai margini di un mercato in rapida evoluzione.

Ricette per i costruttori

Secondo il Center for Future Mobility di McKinsey, l’industria europea dell’autobus e del coach sta entrando in una nuova fase strategica. I margini medi di profitto nel periodo 2019- 2024 si sono attestati attorno al 2,5 per cento — un livello che lascia poco margine di manovra in un mercato sempre più competitivo, plasmato dalla transizione energetica, dalle politiche urbane e dall’avanzare delle tecnologie autonome.

Potrebbe interessarti

I costruttori europei marginano in media il 2,5%, dice uno studio di McKinsey

Lo studio individua tre leve decisive per gli Oem: affinare la propria proposta di valore, ottimizzare i costi e costruire nuove forme di partnership. Per i produttori di autobus urbani, la differenziazione non potrà più basarsi solo sul prodotto, ma dovrà includere un’offerta integrata che abbracci infrastrutture di ricarica, software gestionali e funzioni di guida automatizzata. Il Tco (Total cost of ownership) resta un parametro chiave, ma i criteri di acquisto stanno cambiando: secondo McKinsey, nei bandi tedeschi più recenti i ‘servizi a valore aggiunto’ pesano ormai per il 40 per cento della valutazione complessiva, contro il 25 del 2020. La crescente attenzione verso soluzioni complete riflette le esigenze operative dei gestori: ottimizzare la ricarica, monitorare le batterie, ridurre i rischi di fermo. Parallelamente, la competizione con i costruttori cinesi impone una riduzione strutturale dei costi. McKinsey stima che un’efficienza produttiva comparabile a quella asiatica potrebbe tagliare i costi dei bus elettrici fino al 50 per cento, grazie a integrazione dei sistemi, ottimizzazione del design e nuove architetture digitali. Infine, il ruolo delle partnership: verticali per garantire la catena di fornitura (batterie, software, piattaforme digitali), orizzontali per consolidare competenze e presidiare nuovi mercati. La sfida per gli Oem europei è duplice: preservare redditività e, al tempo stesso, costruire un vantaggio competitivo in un settore che evolve verso un ecosistema di mobilità integrata, elettrica e – sempre più – autonoma.