La carica degli 11.607 autobus elettrici: il mercato europeo cresce del 48%. Yutong leader, poi MAN e Mercedes. Tutti i dati

Dai 7.855 autobus elettrici immatricolati nel 2024 agli 11.607 del 2025: il mercato europeo degli e-bus (sopra le 8 ton) è cresciuto praticamente del 50% – il 48% per l’esattezza – su base annua. E pensate: erano appena 101 nel 2015! Yutong è leader nel Vecchio Continente, seguito da MAN, che ha triplicato i volumi […]

Dai 7.855 autobus elettrici immatricolati nel 2024 agli 11.607 del 2025: il mercato europeo degli e-bus (sopra le 8 ton) è cresciuto praticamente del 50% – il 48% per l’esattezza – su base annua. E pensate: erano appena 101 nel 2015!

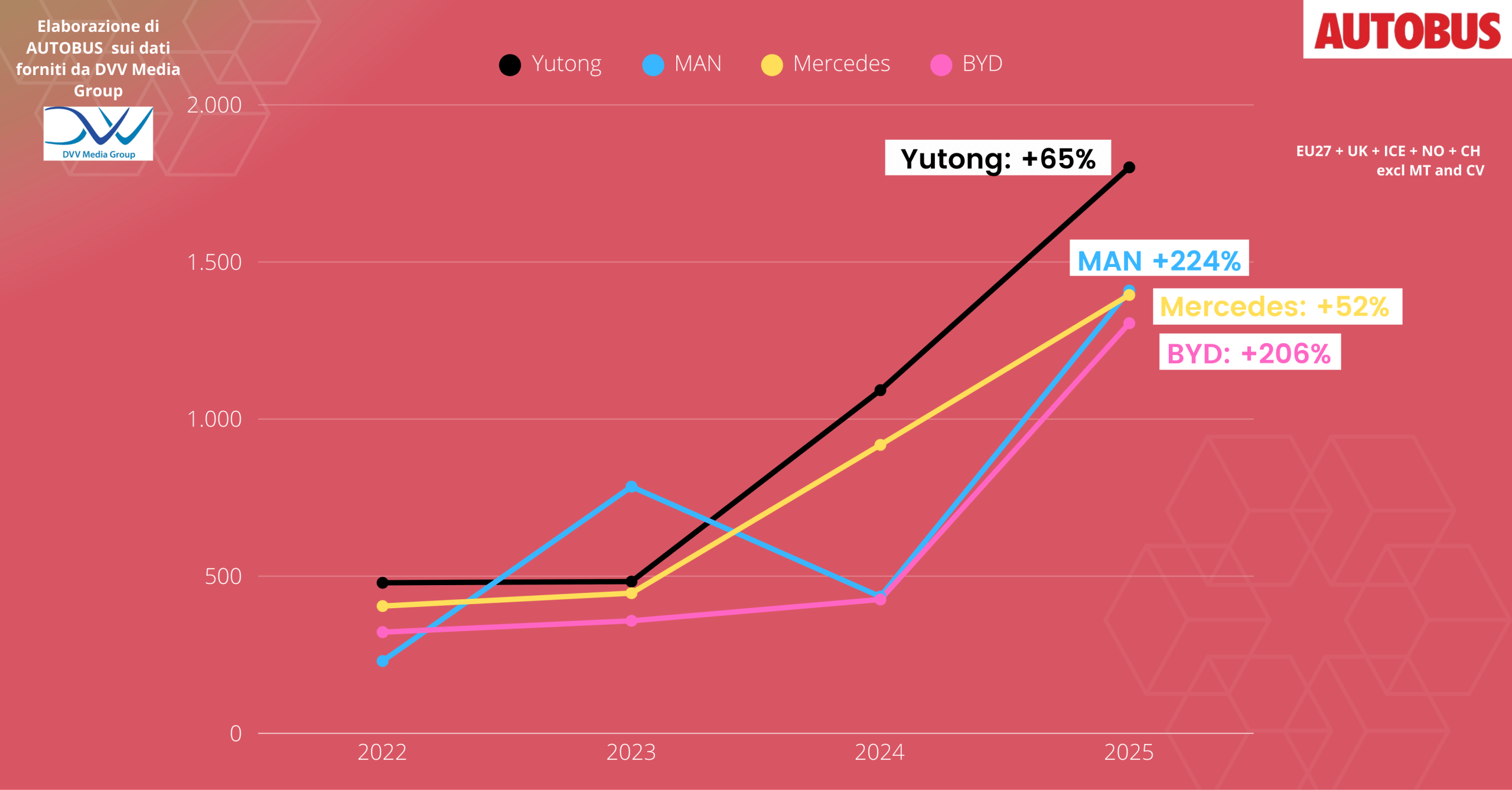

Yutong è leader nel Vecchio Continente, seguito da MAN, che ha triplicato i volumi rispetto allo scorso anno e Mercedes (Daimler). Ottima anche l’annata di BYD (+206%).

Il rapporto annuale di DVV Media Group analizza i mercati dell’UE, insieme a Regno Unito, Islanda, Norvegia, Svizzera, Serbia e Ucraina, ed esclude i filobus, ma non il diesel: nel 2025 si sono contare 17.108 targhe a gasolio, contro le 14.417 del 2024 (+18,7%).

Per completare il quadro, 2.565 i bus ibridi (-24%), 2.378 quelli a gas (-15%) e 558 quelli a idrogeno fuel cell (+47,6%).

Non solo elettrico, in Europa cresce anche l’idrogeno

La tecnologia dell’idrogeno ha ancora un market share risicato, ma comunque in crescita: dai 378 veicoli H2 del 2024 ai 558 del 2025 (+47,6%). Secondo DVV, Solaris è il principale produttore del segmento con 277 unità, pari al 49,6% del mercato, seguito da Wrightbus con 95 autobus e Mercedes con 85 unità.

Per quanto riguarda la distribuzione per Paese, guida la Germania con 336 unità (pari al 60,2% del totale), dunque la Francia con 47, l’Italia con 36 e Polonia con 35.

Il segmento interurbano e quello turistico

Un dato altro interessante riguarda gli autobus intercity con motorizzazioni alternative, che hanno raggiunto 2.881 immatricolazioni nel 2025. I mezzi ibridi rappresentano la quota maggiore con 1.134 unità. Dunque1.157 autobus a Cng (gas naturale compresso) e 590 Classe II elettrici a batteria.

Nel segmento dei coach, i volumi restano relativamente contenuti per le trazioni alternative. Il rapporto reigstra 390 coach non diesel nel 2025, suddivisi in: 267 coach elettrici 111 modelli a metano Cng e 12 ibridi.

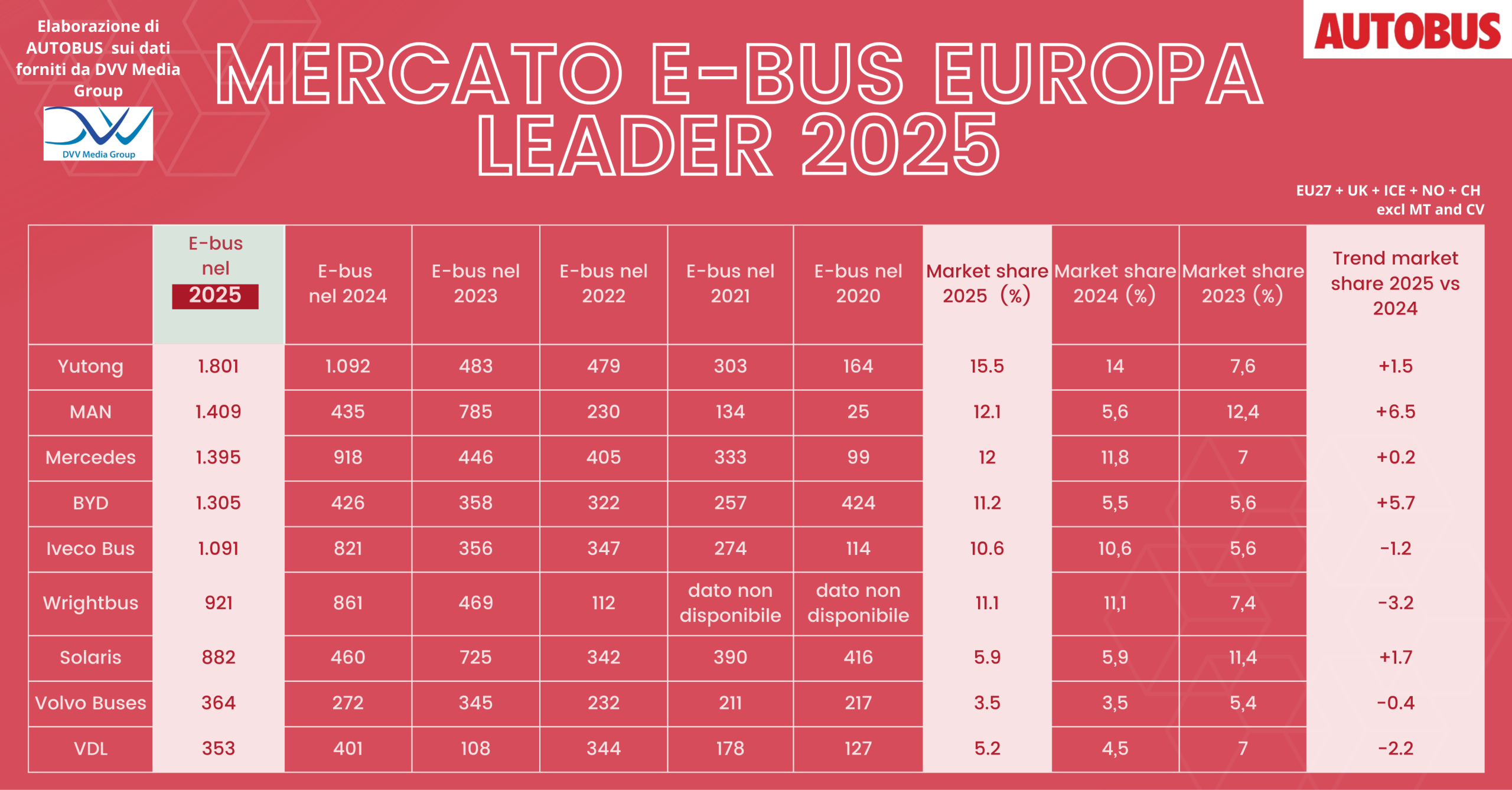

La classifica dei costruttori di e-bus

Yutong ha mantenuto la posizione di leader nel mercato europeo degli autobus elettrici, con 1.801 immatricolazioni, in aumento rispetto alle 1.092 unità del 2024. La sua quota di mercato è cresciuta dal 14,0% al 15,5%, consolidando il primato.

Il cambiamento più significativo nella classifica riguarda MAN, le cui immatricolazioni sono passate da 435 unità nel 2024 a 1.409 nel 2025, pari a una crescita del +224%. Questo incremento ha portato la quota di mercato del Leone dal 5,6% al 12,1%, facendolo salire al secondo posto nel mercato europeo.

Daimler Buses ha registrato 1.395 immatricolazioni, rispetto alle 918 del 2024 (+52%). La quota di mercato è rimasta sostanzialmente stabile attorno al 12%, passando dall’11,8% al 12,0%.

BYD, dunque, ha messo a referto uno degli aumenti più significativi del mercato: le immatricolazioni sono passate da 426 unità a 1.305 autobus (+206%). Di conseguenza, la sua quota di mercato è cresciuta dal 5,5% all’11,2%, avvicinando il produttore ai primi posti della classifica.

Questi quattro produttori, complessivamente, hanno rappresentato circa la metà del mercato europeo degli autobus elettrici nel 2025.

Iveco Bus ha aumentato le immatricolazioni a 1.091 unità (dalle 821 del 2024, +33%), anche se la sua quota di mercato è scesa dal 10,6% al 9,4%. Wrightbus ha registrato 921 autobus, leggermente sopra le 861 unità del 2024, ma la sua quota di mercato è diminuita in modo più significativo dall’11,1% al 7,9%, poiché il mercato complessivo è cresciuto. Solaris ha registrato uno degli aumenti più forti nel segmento, con le immatricolazioni salite da 460 a 882 autobus (+92%), portando la sua quota di mercato dal 5,9% al 7,6%. Anche Volvo Buses ha aumentato i volumi fino a 364 unità (+34% rispetto alle 272 del 2024), mentre la quota di mercato è scesa leggermente dal 3,5% al 3,1%.

Al contrario, VDL Bus & Coach ha registrato 353 immatricolazioni, in calo rispetto alle 401 unità del 2024 (-12%), con una quota di mercato scesa dal 5,2% al 3,0%. Karsan ha aumentato le immatricolazioni da 171 a 313 autobus (+83%), portando la quota di mercato dal 2,2% al 2,7%. Alexander Dennis è cresciuta da 165 a 298 unità (+81%), aumentando la quota dal 2,1% al 2,6%.

Al contrario: Irizar ha registrato 211 immatricolazioni, in calo rispetto alle 263 unità del 2024 (-20%), con la quota di mercato scesa dal 3,4% all’1,8%. Ebusco ha immatricolato 122 autobus elettrici, rispetto alle 151 unità del 2024.

Segnaliamo infine 113 e-bus di Golden Dragon, 106 di Higer e 689 di altri costruttori.